自願醫保計劃(「自願醫保」)已經如箭在弦,2019年4月1日便會出台。大家除了要留心其購買細則,其實它的稅務扣減政策也是吸引大家投保的賣點之一,立即為大家介紹,自願醫保的扣稅方法。

每年可以扣多少?

一般的醫療保險,並沒有提供稅務扣減,但政府為了提高巿民購買自願醫保下認可產品的誘因,特意修訂稅務條例,就保費支出提供稅務扣減。自願醫保下設有「標準計劃」及「靈活計劃」兩類認可產品,在滿足特定條件下,兩者都可以扣稅。

由2019年4月1日起,市民(為納稅人)若為自己或稅務條例下的指明親屬購買自願醫保認可產品,就可以申請稅務扣減。每名受保人,每年的最高可作稅務扣減的保費上限為8,000港元,而可申請稅務扣減的指明親屬數目不設上限。所以,大家於2019/20年課稅年度就可以申報合資格保費支出作扣稅之用。

為誰投保最「著數」

所謂指明親屬,即是指您的配偶、子女,以及您或您配偶的父母、祖父母、外祖父母和兄弟姊妹。您為他們購買經食物及衞生局認可的自願醫保認可產品,同樣可以申請稅務扣減。

由於保險公司可根據各自訂立的標準保費表,每年按受保人年齡及性別收取保費,而保費是扣稅額的決定因素之一,換句話說,受保人的年齡亦會間接影響扣稅額。

購買前,記得先跟兄弟姊妹、配偶及父母商量清楚,看看如何購買最「著數」。

以受保人做單位

扣稅的份額,是以受保人做單位,舉個例:

- 如果您為自己購買3份自願醫保認可產品,每年可作稅務扣減的保費上限仍是8,000港元。

- 如果您為自己及兩名指明親屬,各自購買一份自願醫保認可產品,每年可作稅務扣減的保費上限是3 x 8,000港元,即24,000港元。

但緊記扣稅款額是以每名受保人為單位,不可組合使用,每年的上限為每名受保人8,000港 元。即使三份自願醫保的保費分別為5,000港元,6,000港元及10,000港元,當中10,000港元超出了8,000港元的上限,但超出款額不能填補其餘兩份保單的扣稅款額,因此扣稅款額只是 $5,000 + $6,000 +$8,000 = $19,000。

舉個例,假設您年收入為186,000港元,個人免稅額為132,000港元,而並無其他免稅項目。於2018/19年課稅年度,首50,000港元應課稅入息實額的稅率是2%,其後50,000港元的稅率是6%,所以您就要交稅:($186,000 – $132,000 – $50,000)X 6% + $50,000 X 2% = $1,240

如果您為自己買自願醫保而獲得扣稅款額5,000港元,您的交稅金額就會是︰($186,000 – $5,000 – $132,000)X 2% = $980

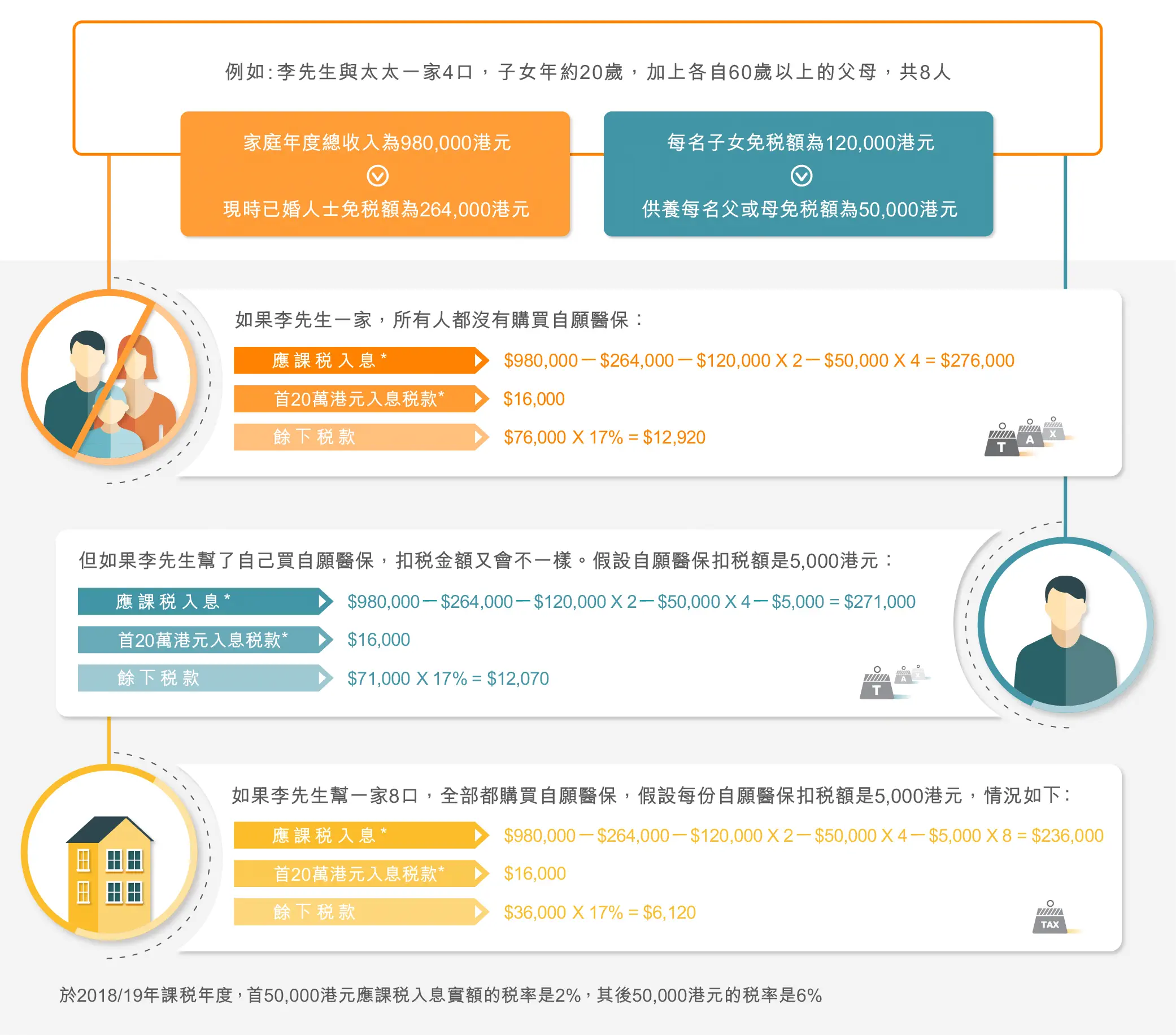

但如果您為指明親屬購買自願醫保,可得到的扣稅額將會更多。

大家可以見到,幫指明親屬及自己購買自願醫保,可以節省不少稅項,有醫療保障得來又可以扣稅,絕對是一舉兩得。