.webp?format=webp)

立即報價

性別

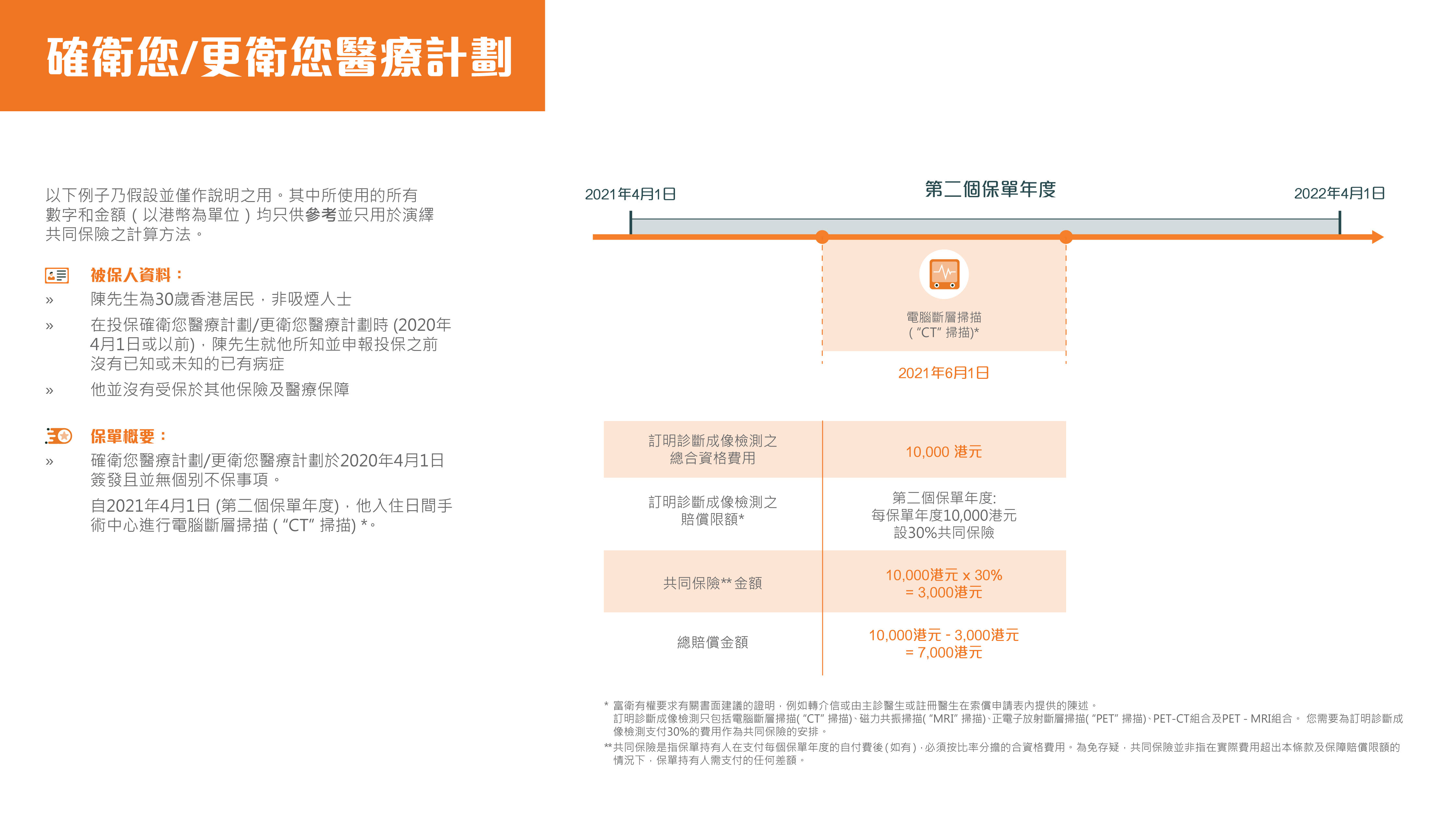

衛自己 邁向更健康人生

計劃趕不上變化。即使是一個最適合您的人生規劃,也會因突如其來的醫療費用而有所耽誤。而隨著年紀增長,醫療費用亦隨之上升。受政府認可的更衛您醫療計劃(「更衛您」),為您提供一系列的住院及手術尊屬醫療保障,廣泛涵蓋昂貴的醫療費用,令您可因應需要靈活地選擇及享受更優質的醫療服務。

更衛您醫療計劃為香港特別行政區政府自願醫保計劃(VHIS)的認可靈活計劃,由富衛人壽保險(百慕達)有限公司(於百慕達註冊成立之有限公司)承保。

(自願醫保計劃認可產品編號:F00015-01-000-03)

自願醫保的產品提供者註冊編號 00036

註冊生效日期為2019年2月28日

重點保障,保證續保

更衛您不設終身保障限額,承保一系列的住院及手術費用,提供高達52萬港元的每年保障限額,並保證續保¹至100歲(實際年齡)。

扣稅優惠

更衛您以政府自願醫保計劃作依據,進一步保障您的權益。如果您是香港納稅人並為自己及/或指明親屬投保,每課稅年度可就為每名受保人所支付之保費享保費扣稅額高達8,000港元²。

手續簡易,輕鬆投保

確衛您的投保手續簡單,只需回答幾個簡單問題,您再也無需因為難以預計的醫療開支而擔憂。投保時更毋須作健康檢查或提交健康證明14。就是如此簡單。

提供專業健康支援服務(額外保障)

當您需要咨詢和協助時,您可以隨時使用專業健康支援服務⁵˒⁶,包括揀易保癌症尊線、第二醫療意見服務及國際 SOS 24小時環球支援服務。

保障升級 衛您所需(額外保障)

確衛您提供一次性的轉換選項⁵˒⁷,特許您於50、55、60或65歲(實際年齡)將保單升級至較高保障的指定醫療保險計劃,而毋須重新核保或提交任何健康證明。

給新生嬰兒尊貴守護(額外保障)

在第二個保單年度完結後,更衛您將在此保障選項下為您的新生嬰兒⁵˒⁸提供為期一年的指定醫療計劃保障而毋須收取額外費用。

更衛您醫療計劃由富衛人壽保險(百慕達)有限公司(於百慕達註冊成立之有限公司)(「富衛人壽/富衛」)承保。此網上銷售平台由富衛金融有限公司(「富衛金融」)經營,富衛金融為富衛人壽委任的持牌保險代理商。

真實客戶評價

FWD網上保險產品與服務

提供技術支援

提供技術支援 一般資料

獨立保單

0歲(由15日)- 80歲(實際年齡)

(網上申請的被保人須為18歲或以上(實際年齡))

- 保費率按受保人投保實際年齡及性別而定

- 續保¹保費為非保證並將每年按照受保人於續保¹時之實際年齡而釐定

至100歲(實際年齡)

本平台提供每月繳付方式

保單持有人可於保單生效後聯絡富衛客戶服務部更改繳付方式

港元

本網站所載產品資料只供參考,並且不包括保單全部條款及細則、產品主要風險及所有不保事項。有關權益及產品主要風險詳情,請參閱產品小冊子;有關保單詳細條款及細則及所有不保事項,請參閱本計劃保單條款。

此產品適用於網上或線下申請

網上申請適用:

• 本人及受保人(如適用)是擁有香港住址的香港永久性居民身份證持有人。

• 本人申請此保險時身處於香港。

• 本人不會或不打算在未來12 個月於香港或原居地以外地區居住或工作多於183 日。

• 本人並非持有中華人民共和國居民身份證人士。

註 : 網上申請人須就以下情況親身蒞臨富衛保險綜合服務中心辦理手續:1) 保單繕發後領取保單文件;2)冷靜期內取消保單;3) 更換受益人;或4) 退保。在特定情況下,我們可能要求網上申請人親身蒞臨富衛保險綜合服務中心認證身份。

未能完成網上申請或完全符合您所需?

如想涵蓋更大保障範圍及投保更高保額或其他查詢,請與我們聯絡