.webp?format=webp)

投保對象

性別

吸煙狀況

上述保費以標準保費率計算,只供參考,實際支付之保費需加上保險業監管局收取的保費徵費。

投保前,請確定您已明白此產品的特點,並符合您的需要及負擔能力。

點解我需要MyTerm Plus?

MyTerm Plus是一份純定期人壽保險,當不幸的出現而令您不能繼續親身陪伴家人時, MyTerm Plus 會為他們提供一筆過財務支援,有如是您留給摯愛家人的最後一份「禮物」。

您送過什麼難忘禮物給家人?

用投身社會後的第一份人工, 買了一個按摩器報答父母養育之恩

為哄另一半, 在結婚週年紀念日, 給他/她買了一隻夢寐以求的手錶

子女考試第一 , 帶他們去了一趟日本旅行, 去他們喜愛的主題公園,吃他們喜愛的拉麵壽司

一份不一樣的「禮物」

還記得當他們收到您準備的禮物時,笑到「見牙唔見眼」的幸福表情嗎?但假如有一日遇上什麼突發意外,這一份「幸福」 還能延續嗎?

MyTerm Plus是一份不一樣的「禮物」 , 即使日後無法親身陪伴摯愛家人,也能減輕家人經濟負擔,支持他們繼續前行,延續幸福時刻。

MyTerm Plus 這份禮物如何夠全家 ?

無懼失去子女家用補貼,幫父母繼續安享退休生活

無懼斷供物業風險 ,幫另一半繼續供樓保安樂蝸

無懼影響升學安排,幫子女繼續根據自己所想追夢

FWD 幫到您!人壽保障額高達HK$2400萬1

MyTerm Plus有咩特別?

零儲蓄成份 保費更相宜

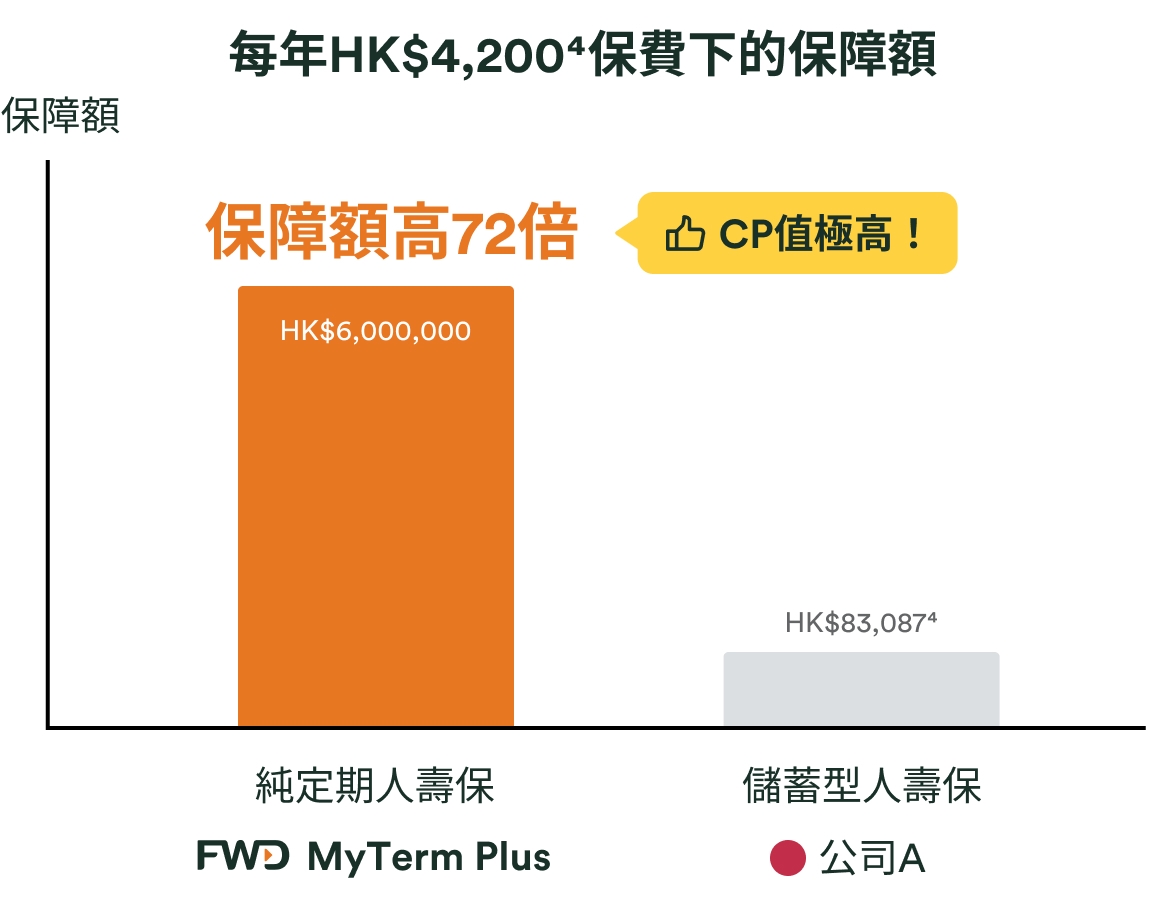

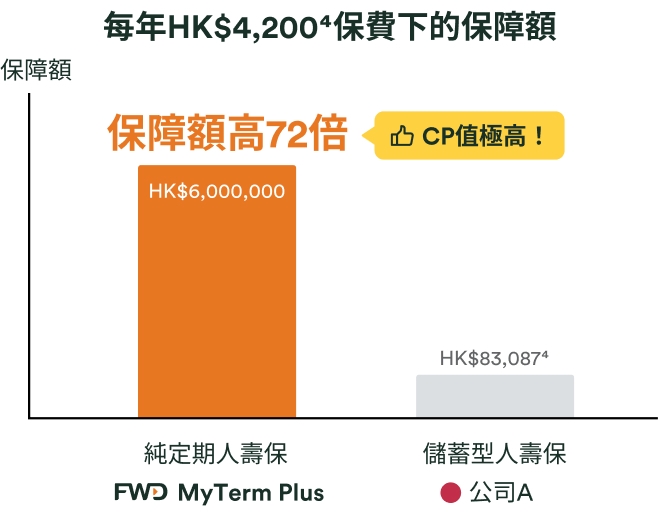

高CP值之選:同一保費, 更高保障!用少少錢換多多保障!

正考慮投保純定期人壽保還是儲蓄型人壽保

以上是假設保障範圍及保單成本一樣的情況下,並根據投保時的標準保費率所得的保障額之比較。

同一保費,換來更多保障。

MyTerm Plus 為摯愛家人準備一份更大的「禮物」!

彈性選擇續保年期,每10年續保選項讓您支出更有預算

每年續保5:於投保時或可享較低的保費;

每10年續保5:避免保費加價風險,長遠支出更有預算。

總賠償金額 = 總投保額之300%

市面上一般的同類型定期人壽的總賠償金額為總投保額之 100% 。而MyTermPlus 「特等級別」可提供人壽+意外保障高達HK$2400 萬1總賠償金額( =總投保額之300% )!

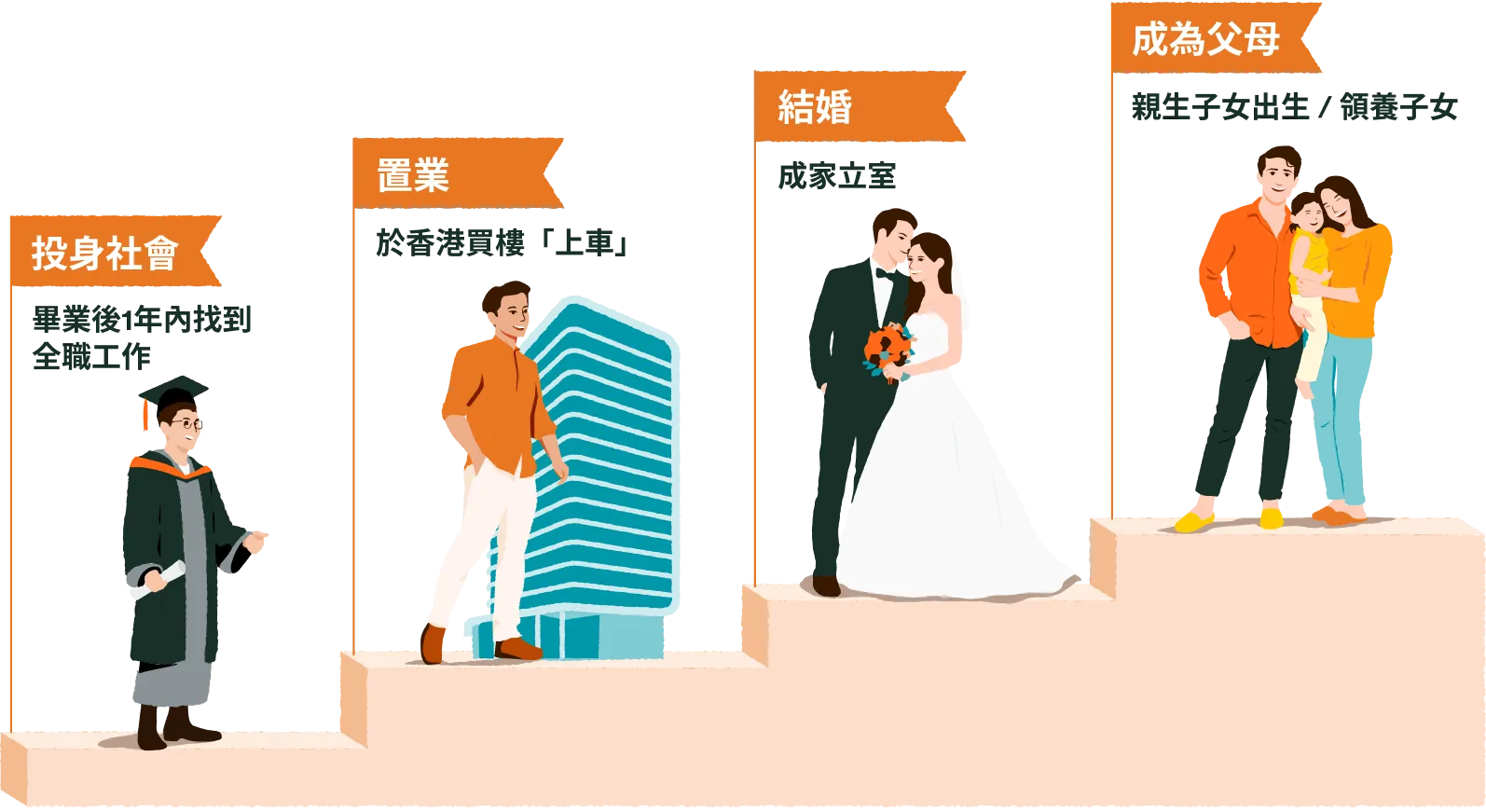

在指定的人生重要里程上,放心加大投保額,毋須核保

每個人生重要里程, 都值得為您份「禮物」 加碼 !

在指定的人生重要里程上 ,在毋須核保下放心加大投保額10, 讓您可以保障頭家多一點!

失業無法繳付保費 保障仍不斷

打工仔萬一失業,一時出現「手緊」無法供保險,便有機會因斷保而失去保障。

MyTerm Plus 幫到您!失業可豁免保費1年!

您仍然覺得自己唔需要MyTerm Plus?

如果您屬於以下人士……

超級富豪

任何費用都可以應付自如, 隨心所欲 !

自私的人

家人的生活洗費與自己毫無關係!

如果您並不是以上的其中一類人,MyTerm Plus 幫到您!

付出少少保費就可以解決家人將來的洗費!

如何比較定期人壽保險?

以投保額HK$800萬為例

| 比較項目 | FWD MyTerm Plus 特等級別8 | B 公司 | 公司 B | 公司 H |

|---|---|---|---|---|

|

最高投保額

(下次生日年齡) | HK$800萬9 (19-51歲) | HK$800萬 (19-46歲) | HK$550萬 (19-56歲) | HK$700萬 (19-50歲) |

| 賠償金額比較 | ||||

| 最高賠償金額 | HK$2,400萬1 總投保額之300% | HK$800萬 總投保額之100% | HK$550萬 總投保額之100% | HK$700萬 總投保額之100% |

| 情況 1 受保人因病身故 | HK$800萬 身故權益 | |||

| 情況 2 受保人因意外身故 |

HK$800萬 x2

身故權益

額外意外身故權益

| HK$800萬 任何情況身故只賠總投保額之100% | HK$550萬 任何情況身故只賠總投保額之100% | HK$700萬 任何情況身故只賠總投保額之100% |

| 情況 3 受保人於旅行途中遇上地震而身故 |

HK$800萬 x3

身故權益

額外意外身故權益

雙倍賠償權益

| |||

1. 人壽保額

比較定期人壽保險時,第一步應評估保障額是否足以應付家人的實際需要。您可以先根據按揭、日常開支、子女教育費、父母供養責任及其他債務等家庭開支,計算若受保人不幸身故,家人需要多少資金才能順利過渡。人壽保險的保額越高,能提供的財務支援自然越大。

FWD MyTerm Plus 讓您可按個人需要選擇適合保額,助您為家人建立更貼身的財務保障。MyTerm Plus 的特等級別總賠償金額更可高達總投保額的 300%,最高賠償金額可達HK$2,400萬1,全面保障您的人壽需要。

2. 保障年期

比較定期人壽保險時,應先了解自己現階段的家庭及財務目標,再挑選相應年期的保障方案。若保障年期太短,在未供完樓或償還債務前便失去保障,家人在您身故後便需繼續承擔財務壓力;但若年期過長,則可能令保費負擔增加。

FWD MyTerm Plus 提供靈活保障年期選擇,每年續保5或是每10年續保5都可,方便您按人生不同階段作出規劃,靈活應付供樓、成家,或建立子女教育基金的需要。

3. 保障範圍

留意保單是否涵蓋一般身故、意外身故,或是否設有額外保障選項,並細閱除外責任與受保條件。清楚了解保障範圍,才能更準確判斷產品是否真正符合您的需要。

FWD MyTerm Plus除了能提供一般人壽保險的身故及意外身故權益的賠償外,更設失業保費豁免 1 年,即使不幸失業而喪失供保險的能力,也能不會因斷保而立即失去保障。

人壽保額幾多先夠?

計算家庭基本開支

建議首先了解家庭基本開支,包括日常生活費、住屋開支、交通、保險、醫療及其他固定支出,確保若受保人不幸身故,人壽保險保障足夠應付這些開支,避免影響家人生活質素。

考慮未來收入

若受保人是家庭的主要收入來源,人壽保額亦應足以應付受保人離世後所造成的家庭收入缺失,確保家人在未來一段時間內仍可維持基本生活所需。

計算按揭與其他債務

除了日常開支之外,亦應一併考慮按揭、私人貸款、信用卡結欠及其他財務責任,避免受保人離世後,這些債務責任轉移至家人,造成額外財政壓力。

預留子女教育與成長開支

如受保人需要照顧子女,人壽保額亦應包括子女未來的教育及成長開支,包括學費、課外活動、生活費及其他成長所需,確保子女在家庭發生突發情況時,仍有足夠資源繼續成長與學習。

評估父母供養責任

不少人除了需照顧配偶及子女外,亦需要承擔供養父母的責任,所以支援父母生活或醫療需要的開支亦應列入保額考慮之中,確保受保人不幸離世後仍能延續對父母的財務支援,家庭保障更完整、更全面。

正打算為自己加購人壽保障,但不知道需要幾多保額為之足夠

- 現時年齡

- 40歲

- 預期退休年齡

- 65歲 (與現時相距25年)

- 每月收入

- HK$4萬元

| 保障所需金額 | |

|---|---|

| 每年收入 | HK$48萬元 (每月收入x 12個月) |

| 距離預期退休的工作年期 | x 25年 |

| 所需總額 | HK$1,200萬元 |

FWD 幫到您!人壽保障額高達HK$2400萬1

定期人壽 vs 終身人壽比較

| 比較項目 | 定期人壽 (FWD MyTerm Plus) | 終身人壽 |

|---|---|---|

| 保障年期 | 保障年期固定,可按需要靈活選擇保障期 | 保障通常延續至終身 |

| 保費 | 更具成本效益,同等保費可獲較高保障額 | 一般較高,因包含終身保障及儲蓄/現金價值,長期保費負擔較大 |

| 保障重點 | 為特定人生階段提供高額保障,並可按需要加強意外身故及額外賠償保障 | 著重長遠傳承與終身保障 |

| 靈活性 | 較高,可按人生階段調整保障需要 | 較低,通常屬長線規劃 |

| 適合對象 | 需要較高保額、重視成本效益的人士 | 重視終身保障、資產傳承或儲蓄功能的人士 |

| 總體成本效益 | 性價比較高,特別適合希望用較低保費換取更高保障的人士 | 保費較高,成本效益視乎長期持有需要 |

| 產品定位 | 以「在最需要保障的階段,提供更充足的家庭財務支援」為主 | 以「一生保障」及長線規劃為主 |

真實客戶評價

FWD網上保險產品與服務

提供技術支援

提供技術支援 FWD Online有幾好?

真Online一站式保險平台

毋須驗身或健康證明,客戶只需簡單回答最少1條健康問題。

只需幾步簡單操作,最快5分鐘可完成網上申請。

大部分客戶最快三十分鐘即可透過電郵確認保單批核。

由提交至批核完成,透過轉數快最快只需35秒 即時過數。

超基本保險教室

【投保小教室】即時加購第二張單慳更多?簡單3個步驟享受優惠

【供樓扣稅】表格點填?夫妻報稅點計?自住物業扣稅資格及上限

【家庭保障】子女升學教育開支大,成才豈止800萬?

【人壽保險比較】如何決定人壽保險邊間好?要留意不保事項?

MyTerm Plus一覽表

基本計劃

19 – 66歲

至被保人100歲17

保證續保至被保人100歲17

每年 / 10 年

- 保費因應包括但不限於被保人的年齡17、性別、吸煙習慣、經常居住地、職業、健康因素及續保年期5等因素而訂定

- 10年續保年期之保費率18於每個續保年期5內為保證維持不變及不會隨著被保人的年齡17而增加

- 自主保(升級版)將會於每個續保年期5終結時續保。續保時的保費率為非保證並將會依我們絕對酌情權根據包括但不限於被保人於續保時之年齡17、本產品下所有保單之索償經驗及保單續保率等因素而訂定

港元

200,000港元

| 投保年齡17 | 最高投保額 |

|---|---|

| 19 -51 | 8,000,000港元 |

| 52 – 66 | 3,500,000港元 |

本平台提供每月/每年繳付方式

保單持有人可於保單生效後聯絡富衛客戶服務部更改繳付方式

自主保(升級版)定期保障計劃由富衛人壽保險(百慕達)有限公司(於百慕達註冊成立之有限公司)(「富衛人壽/富衛/我們」)承保。此網上銷售平台由富衛金融有限公司(「富衛金融」)經營,富衛金融為富衛人壽委任的持牌保險代理商。

本網站所載產品資料只供參考,並且不包括保單全部條款及細則、產品主要風險及所有不保事項。有關權益及產品主要風險詳情,請參閱產品小冊子;有關保單詳細條款及細則及所有不保事項,請參閱本計劃保單條款。

在申請之前,請確保您符合此產品的申請資格:

• 本人及受保人(如適用)是擁有香港住址的香港永久性居民身份證持有人。

• 本人申請此保險時身處於香港。

• 本人不會或不打算在未來12 個月於香港或原居地以外地區居住或工作多於183 日。

• 本人並非持有中華人民共和國居民身份證人士。

註 : 網上申請人須就以下情況親身蒞臨富衛保險綜合服務中心辦理手續:1) 保單繕發後領取保單文件;2)冷靜期內取消保單;3) 更換受益人;或4) 退保。在特定情況下,我們可能要求網上申請人親身蒞臨富衛保險綜合服務中心認證身份。

未完全符合您所需?

如想涵蓋更大保障範圍及投保更高保額,請與我們聯絡,獲取更多保險計劃資訊。

人壽保險常見問題

人壽保險是什麼?

人壽保險,簡稱壽險,主要分為定期人壽保險及終身人壽保險,作用為若被保人於保障期內不幸身故,受益人便可在保障年期得到身故賠償,為您的摯愛提供一份保障。

為什麼要買人壽保險?

購買人壽保險的好處在於,在被保人身故後為其家人或受益人提供財務保障,減輕對生活的影響。富衛網上投保只需簡單幾步即可完成。

我有做運動,飲食均衡,身體沒有任何病痛,為什麼還需要買保險?

正所謂,意外,意料之外,不是所有事情都能在預計之內。正因為您現在擁有健康的身體,才可以用較少的保費換取所需的保障。一旦有不幸的事情發生,您身邊所愛可能會頓失依靠,家人甚至要代替您負擔起供樓及殮葬等費用,這會是您所希望遇見的嗎?