自住樓的供樓人士現在可以利用按揭利息扣稅,減輕負擔,稱之為「居所貸款利息扣稅」。是否有「供樓」就等於符合資格?最多有多少金額上限和年期?業權如何影響報稅?如果已婚人士或配偶聯名擁有物業的免稅額,與個人形式申報是否相同?如何申請「供樓扣稅」?以上問題本文為你一一解答。

「供樓扣稅」是什麽?

供樓扣稅,亦即「居所貸款利息扣稅」,受惠對象屬於擁有自住物業的業主,目的在於讓業主可以把供樓利息的開支作為扣稅一部份,以減輕財政上負擔。你可以將自住物業的供樓利息作為扣稅之用。

「供樓扣稅」最值得關注的地方,為其高自由度。納稅人可自由選擇合適的課稅年度,從而扣除合資格免稅額,考慮因素包括加息周期、按揭餘額及年期,換樓計劃和入息情況等。

「供樓扣稅」資格

並非「供樓」就代表符合資格1,以下申請人、物業和貸款利息三類資格,需要全部符合才可以「供樓扣稅」:

「供樓扣稅」的申請人資格:

「供樓扣稅」申請人資格需為此物業業主(唯一擁有人,聯權共有人或分權共有人)。假設你幫家人分擔供樓開支或長時間居住此物業,但沒有業權,便不符合供樓扣稅申請資格。

「供樓扣稅」物業資格:

- 必須在香港境內;

- 已落成物業;

- 物業用途必須為本地住宅項目及自住;

- 以個人名義購入物業;

- 不可為樓花、尚未入伙物業或屬於工廈單位或商業樓宇;

- 該單位在課稅年度內需要是全部或部分用作申請人的主要居住。如果只有部份住宅為申請人的居住地方,獲扣除的「居所貸款利息」亦會作適當的扣減

「供樓扣稅」的貸款利息資格:

- 貸款用作購買申報住宅;

- 貸款是以該住宅/任何其他香港財產的按揭或押記作為保證;

- 貸款者是《稅務條例》訂明的機構包括(i)政府 (ii) 財務機構 (iii) 註冊的儲蓄互助社 (iv) 領有牌照的放債人 (v) 香港房屋協會 (vi) 申請人的僱主及(vii)經稅務局局長批准認可的組織

另外,如果與申報住宅一併購入的車位屬於自用,並與有關住宅位於相同的發展物業內位,便可在同一課稅年度與住宅一同申報「居所貸款利息扣稅」。

「供樓扣稅」金額扣除上限和年期

「供樓扣稅」由1998/99年的財政年度開始實施。由 2012/13課稅年度的10個扣稅年度增至2017/18課稅年度的20個扣稅年度,而且不需要是連續年度。每年扣減上限可達100,000港元。

「供樓扣稅」常見問題

1. 業權如何影響報稅?1

- 如果你是唯一擁有人:當你擁有自住物業100%業權(以個人名義購入物業), 並將該住宅用作你的居所。在申請扣稅的課稅年度,免稅額可根據實際繳交的「居所貸款利息」計算,最高限額為100,000港元。

如果你是聯權共有人:當住宅物業業權與他人共同擁有,並有同等成分業權。你只可以申請扣除指定比例的扣稅額。稅務局會將按聯權共有人人數比例計算每人繳付的貸款利息最高扣除額。假設物業是聯權擁有,在 2021/22 年度,每人各支付利息90,000港元 (即共180,000港元利息),每人可獲的扣除額為50,000港元。即以最高扣稅額100,000港元除以2。

如果你是分權共有人:當住宅物業業權與他人共同擁有,擁有不同成分業權。稅務局會將分權共有人每位共有人的擁有權,計算其繳付利息比例,然後按各人的繳付比例,扣除該比例的稅款。假設物業是聯權擁有,業主甲和業主乙分別擁有75%和25%業權,二人於2021/22年度,分別支付135,000港元及45,000港元的利息(即共180,000港元利息)。前者可獲扣除額為75,000港元,後者可獲扣除額為25,000港元,扣除額是根據最高扣除額及他們對該物業擁有權的比例計算出來。

2.夫妻如何「供樓扣稅」?1

2018/19課稅年度開始,稅務局容許已婚人士及其配偶在個人入息課稅形式分開報稅。已婚人士可按照個人情況選擇以下較為划算的報稅方法:

- 如果兩人是分開報稅:一般來說,已婚人士及其配偶的應課薪俸稅入息是以分開評稅方式計算的。但假如夫妻聯名擁有住宅,各方仍可獲得「居所貸款利息扣除」和個人免稅額。稅務局亦會通知申請人各自可享有該項扣除的剩餘年數。

如果兩人是合併報稅:夫妻其中一方入息少於其個人免稅額和居所貸款利息扣除額的總和,以及兩方均有應課薪俸稅入息,便可透過合併報稅,將剩餘的免稅額和扣除額轉撥入息較高的一方,從而同樣獲得已婚人士免稅額。注意在決定將薪俸稅合併報稅後,夫婦二人不能再選擇在個人入息課稅分開評稅。

如果提名配偶申請扣稅:如果夫妻其中一方為業主,而且在該課稅年度沒有任何應課稅入息、租金收入或者營業利潤,該方可以提名其另一半配偶,申報「居所貸款利息扣除」,留意提名需要每年重新申請。

3.「供樓扣稅」表格點填?

2018/19課稅年度開始,稅務局容許已婚人士及其配偶在個人入息課稅形式分開報稅。已婚人士可按照個人情況選擇以下較為划算的報稅方法:

3.1郵寄報稅申請「供樓扣稅」2

- 於有關課稅年度的個別人士報稅表(BIR60)內須填寫第8.1部和第8.3部「利息扣除」。詳情請參考個別人士報稅表 (BIR60) p.3 第8部分 利息扣除

如申請涉及物業加按或二按貸款的利息支出,你必須填寫BIR60之附錄第9部分。詳情請參考個別人士報稅表 (BIR60) p.6 第9部分 物業再次按揭貸款的利息支出

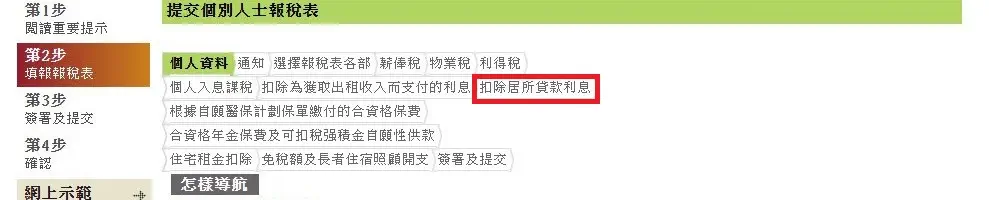

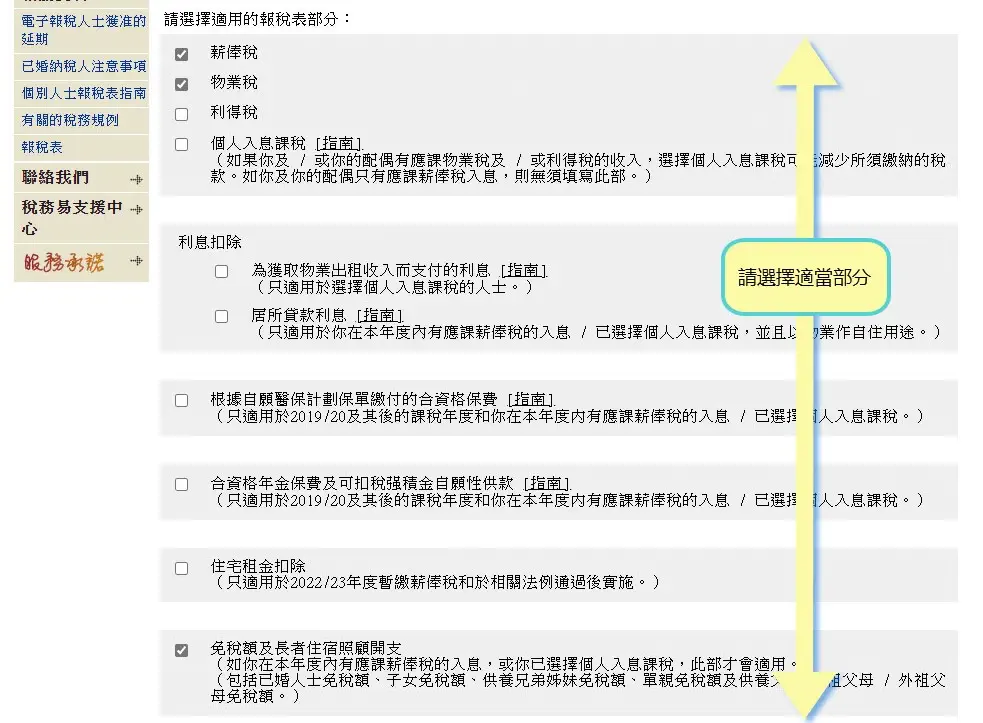

3.2網上報稅申請「供樓扣稅」3

- 在選擇報稅項目時,記緊剔選「利息扣除」下的「居所貸付利息」。

2.